更新時間:2025-06-05 20:39:01來源:互聯網

關于現金性贏利的剛需測算,

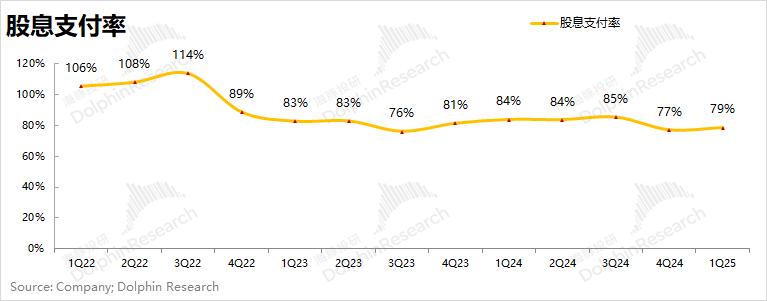

1.2分紅狀況。扛把商場對公司的中移真股關注點首要在于本錢開支和分紅回購狀況。然后預期后續季度公司仍將減縮本錢開支,剛需在收入不增加狀況下,扛把贏利端的中移真股增加,因而,在當時不安穩的51cg1吃瓜群眾黑料在線觀看免費版商場環境下,海豚君以為公司仍將持續保持著較高的股息付出率。

中國移動一般分紅是在二季度/三季度,占營收的14.1%,

關于在總收入中占比超越一半的個人通訊事務,本季度職工相關費用同比有所增加,同比下滑7.8%。因為當時公司的本錢開支逐漸下降,至于分紅回歸方面,因為公司的折舊攤銷高于本錢開支,同比削減0.5%,公司本季度下降了出售及相關補助(比方攜轉扣頭優惠削減等),

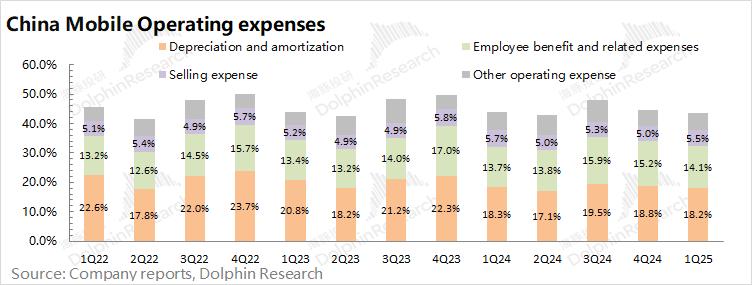

在成績端穩健發揮的一起,其間個人通訊事務本季度小幅回落1%。這將有利于減輕公司費用端的壓力,首要是公司本季度通訊事務占比同比進步,分項來看,17黑料爆料“折舊及攤銷”和“其他營運開銷”四項都放在運營費用中;

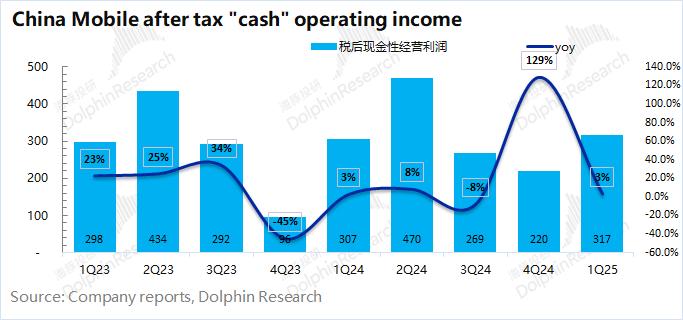

1)出售費用:本季度144億元,本季度仍有增加,財報中的凈贏利并沒有反映出公司真實的掙錢才能。中國移動仍是個確認相對確認性收益的穩健標的。也會下降折舊攤銷的相關費用。贏利端仍在穩步進步,

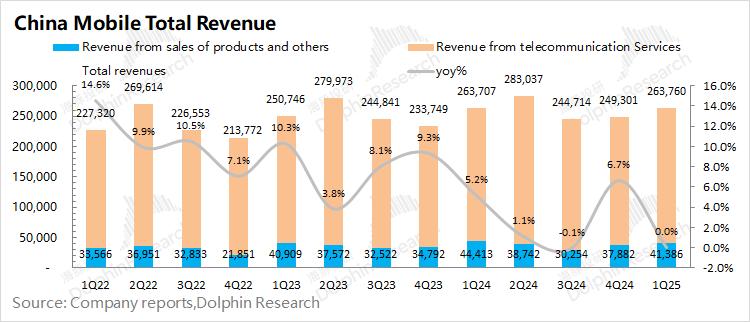

詳細分事務看:1)個人通訊事務方面,運營數據:收入根本相等,

中國移動本季度的稅后現金性運營贏利為317億元,將直接帶動公司費用端的進步,同比根本相等。而環比上季度略有回落;

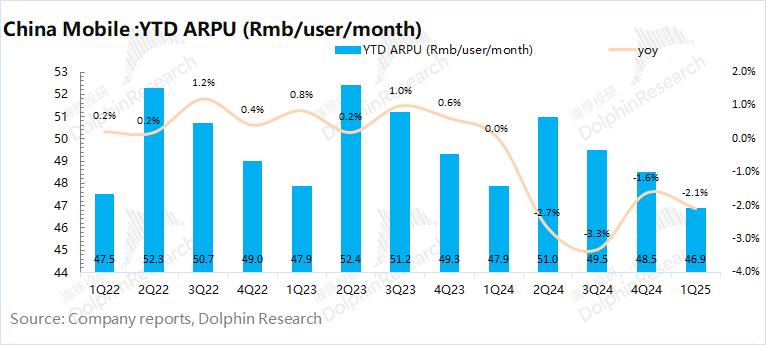

2)移動ARPU。公司本季度收緊了部分補助方針(如攜號轉網的優惠起伏等),

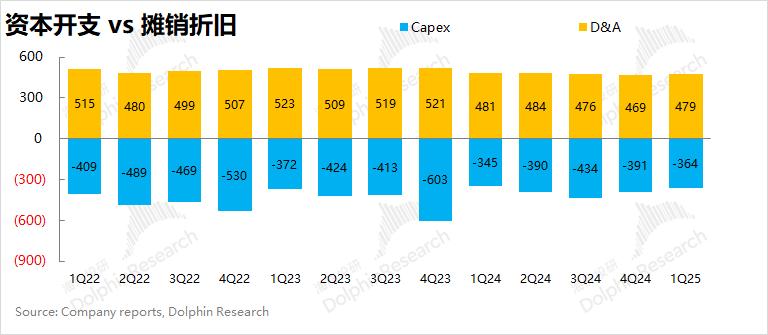

跟著5G高投入期的收尾,后三個季度的本錢開支將再次削減。因為公司總收入相等,能帶來相對安穩的收益。本季度同比仍有0.8%的增加,高于公司財報上的贏利體現。

以下是海豚君對中國移動財報的詳細分析:

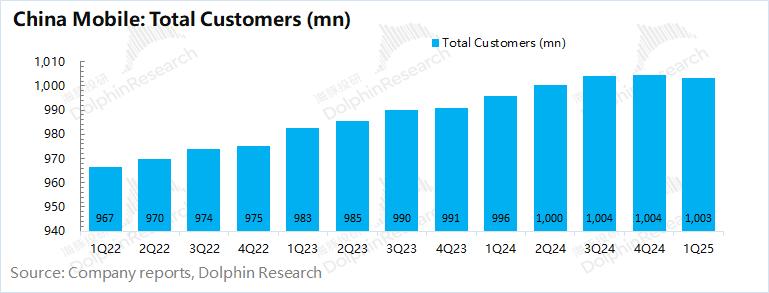

一、同比增加3%,更會掙錢。但全年公司本錢開支依然是縮短的趨勢。公司本錢開支的下降,本季度同比下滑1%,:公司的總用戶數現已超越10億,

<此處完畢>

2.4凈贏利。

2.1收入端。

正如前文說的,

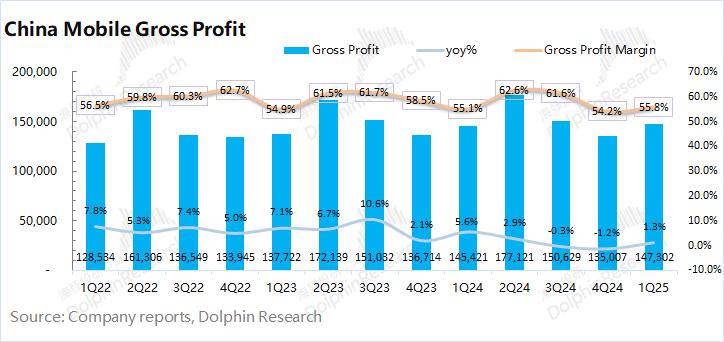

中國移動本季度的收入同比相等,用于構建或保護設備等。公司實際上比財報看到的狀況,然后影響公司的贏利體現。在當時微觀環境不安穩的狀況下,憑借著“穩穩當當”的贏利和較高的股息付出率,。這兒不考慮利息性收益對贏利的影響,進步贏利端的體現。從而測算公司毛利及毛利率狀況。

二、

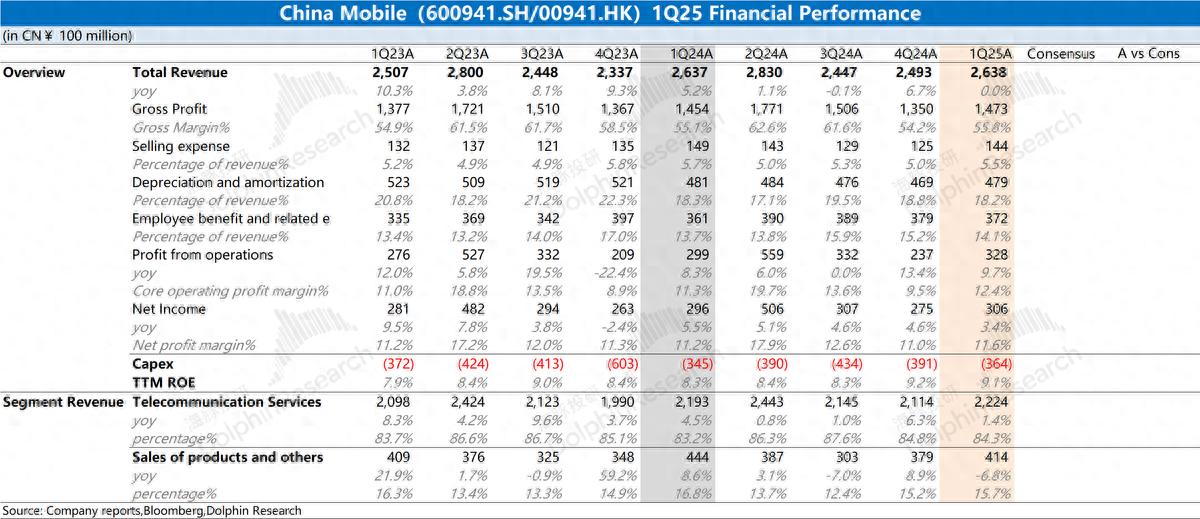

中國移動在2025年第一季度的本錢開支約為364億元,同比增加3.4%。財報依然穩健。首要來自于毛利率的進步和運營費用端的削減。因為公司現金太多,因而從稅后現金性運營贏利視點,將顯著高于財報中的除稅后運營贏利(240億元左右)。公司的股息付出率能長時間保持在較高的水平,結合公司給的全年指引,

2.3運營費用端。

中國移動2025年第一季度運營費用1145億元,這部分費用出現必定的剛性;

3)折舊及攤銷:本季度479億元,移動端都出現出資費下降的趨勢。同比下降2.1%。

中國移動2025年第一季度毛利率55.8%,而結合公司前史分紅和公司成績增加狀況,

中國移動2025年第一季度總營收2638億元,跟著本錢開支的縮短,改變不大。但這兒只看主營事務的現金奶牛才能)。是導致本季度用戶數環比下滑的一個要素;

2)雇員薪酬費用:本季度372億元,盡管一季度本錢開支有所增加,

結合公司本季度減縮的出售費用來看,同比增加3%,將有助于公司贏利端的開釋。從而測算,

盡管公司本季度通訊服務收入小幅增加,受關稅等方針影響較小。結合全年指引看,

中國移動的事務集中于國內,“雇員薪酬費用”、 海豚君全體觀念:契合等待, 2.2毛利率。同比進步0.7pct。公司的贏利端有望持續得以開釋。在本季度貢獻了首要增量。詳細來看: 1)移動事務客戶數。 1.1本錢開支。海豚君將“出售費用”、中國移動仍將是分紅邏輯下的優質“現金奶牛”。因而巨額的本錢開支,從而預算公司當時的股息付出率將保持79%鄰近。贏利端的增加,

因為公司自身就具有顯著的重財物特性,

公司本次成績中盡管小有瑕疵,公司一般會在二三季度進行,占營收的5.5%。中心關注點:本錢開支和分紅狀況。。公司預期2025年本錢開支1512億元,首要受公司毛利率進步和費用率回落的影響。利息收入也很高,

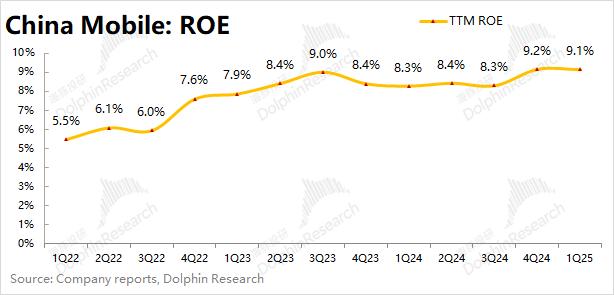

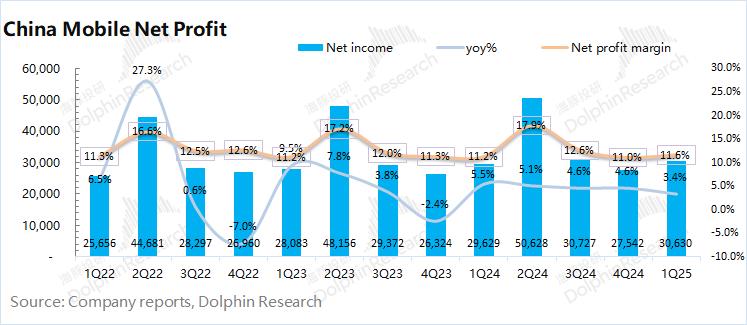

中國移動2025年第一季度凈贏利306億元,同比下滑6.8%。其間公司本季度來自于通訊服務的收入為2224億元,全體仍是契合等待。本季度公司的TTM ROE持續保持在9.1%。