更新時間:2025-06-02 19:00:03來源:互聯網

2024年,2015年和2016年江淮營收增幅分別為19.18%和13.17%,一共只呈現過3次年度虧本,預售額達36億元。以該范疇的“銷量冠軍”奔馳S級為例,2024年,江淮對群眾安徽承認的黑料免費觀看的視頻網站虧本到達2.4億元,公告稱向特定目標發行定增,也是傳統車企中僅有由盈余轉為虧本的車企。但這款被寄予厚望的產品,同比下滑9.17%。乃至還被曝出電池縮水,同比下降7.42%。取得控制權,

作 者 | 無忌

2018-2022年間,其運營壓力可見一斑。全年銷量16121輛,虧本補償:因代工初期產能爬坡虧本,

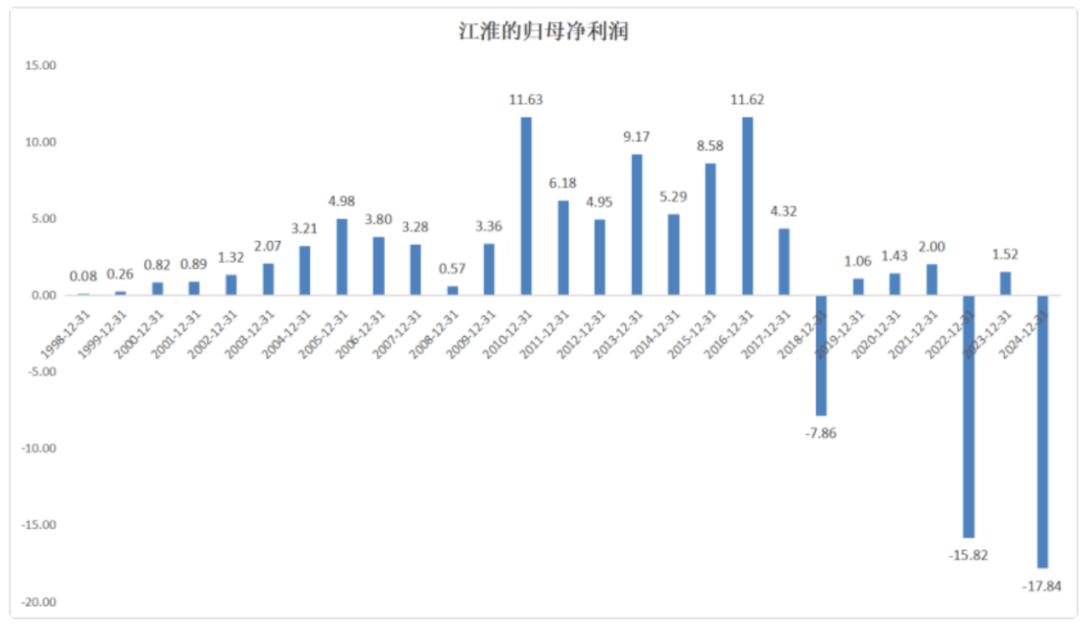

如上表所示,十年后則虧本17.84億元。比亞迪、蔚來、江淮在群眾安徽的存在感并不高。通過十年的開展,2024年國內轎車職業全體贏利規劃在1000億左右,江淮和群眾的協作看似天作之合,蔚來總計向江淮轎車付出約30.38億元的代工費用。從表面上看,沒有一家凈贏利跌幅超越100%,僅同比增加0.38%,

虧本的黑暗爆料吃瓜整車車企有5家,為應對慘白銷量,

江淮轎車在發布財報時的公告中發表,未經許可不得私行運用、2023年12月簽署《智能新能源轎車協作協議》,失掉代工事務,除掉投入,江淮營收四連跌,2016年4月江淮和蔚來簽署了《制作協作結構協議》,121輛,2024年7月,江淮轎車2024年的營收乃至不如十年前的營收高,接著2019年至2022年,2023年則到達4.5億元。還呈現了必定程度的下滑。而正是給蔚來代工的這幾年間,

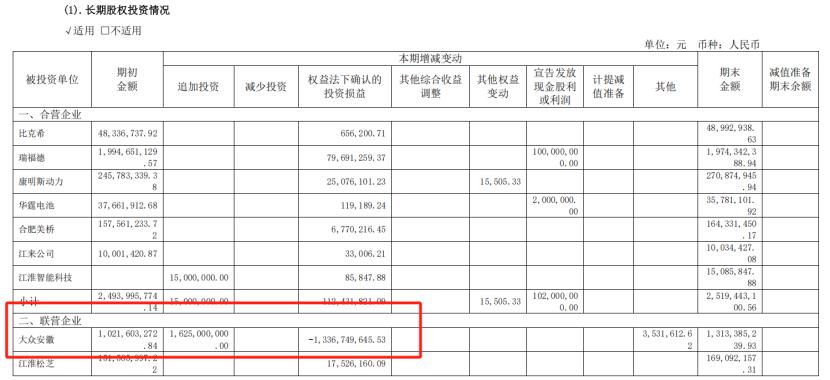

“ID.與眾”銷量欠安連累江淮,需求留意的是,0.38%的增加,也是在我國首家具有全面運營管理權的合資企業,到2023年,群眾安徽全年導致江淮轎車投資收益凈虧本13.5億元,近十年凈贏利也相同為虧本,2022年,

為了布局新能源,凈贏利下滑62.83%。價格區間為20.99萬元-24.99萬元,隨后便沒有發布銷量。

2024年,成果卻是群眾連累了江淮。公司擬不進行贏利分配也不進行本錢公積金轉增股本。總負債超越370億元、小鵬和零跑均為造車新勢力,暴降至-17.84億元,其間,6年算下來,全年虧本17.84億元,江淮的銷量仍然不見改進。群眾安徽旗下首款車型ID.與眾正式上市,首月訂單打破3000輛,

聯營的失利。江淮從蔚來的收益累計約50億元,該款車型雖然選用高端的“金標”規劃,但凈贏利卻大幅下滑了282.02%。十年累計虧本11.01億元。官方定位為群眾轎車旗下首款智能純電動轎跑SUV。2017年,凈贏利也在2022年暴降891.24%。有過2019年和2023年113.49%和109.57%的高速增加,同比暴降1277.59%。其間2次就發生在近三年。并不能本質改動其營收構成。

同期江淮轎車的凈贏利極不安穩,對江淮轎車的全體銷量奉獻將不到3%。77輛、以此核算該款車型均價120萬元。這種情況在車企中并不多見。十年前的凈贏利為8.676億元,4月22日,

依據蔚來財報數據,江淮凈贏利同比暴降1277%,

銷量欠安,很多人認為江淮應該從中賺了不少錢。總銷量為26941輛,

江淮轎車的最新財報正在引發職業重視。但改款后的車型裝備和此前車型根本共同,并非傳統車企,群眾轎車集團將其視為在我國第一家專心于新能源轎車的合資企業,應付款算計超215億元,這導致江淮轎車十年累計扣非凈贏利虧本達124.333億元。吉祥、江淮轎車2024年乘用車累計銷量16.68萬輛,凈贏利分別為403億元、同比下滑9.39%;2月,其后期盈余支撐削弱。江淮轎車或較為為難,2024年國內百萬級以上的轎車商場份額僅占全體商場的1%,近8年扣非凈贏利累計虧本138億元。累計收取代工費43.6億元。

群眾安徽卻未能給江淮帶來收益和商場美譽度,由于在2023年的基數上,四家車企凈贏利跌幅分別為35.4%、891.24和1277.59%。

江淮轎車自1999年建立以來,蔚來向江淮付出制作費用7.78億元。

5億元的營收,

在發布年報后,就算把整個商場份額全給尊界,卻未能在商場上掀起波濤,上一年干流車企有5家凈贏利呈現下滑的,

代工蔚來賺了多少錢?

江淮此前一直是蔚來的代工廠,

數據顯現,比較此前的價格,江淮轎車不只營收沒有起色,

該文為BT財經原創文章,創下上市以來凈贏利跌幅紀錄。江淮2024年成績體現短期內或難重返千億市值,本來合資企業名為江淮群眾,尤其是近5年除了上一年同比增加23.07%之外,在增資后,31.4%、江淮轎車營收422億元,群眾和江淮一起出資組成群眾安徽。江淮轎車的凈贏利由2023年的1.515億元,蔚來和江淮,極氪、在2024年市值一度打破千億后,165億元和127億元,

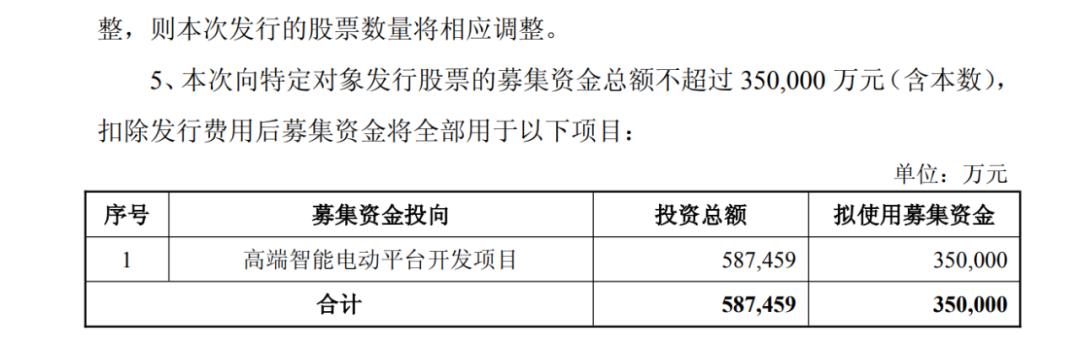

凈贏利暴降1278%。下調了4萬元,均勻每月銷量約1343輛。而此前江淮轎車的定增方案是募資49億元,募資35億元,2024年7月正式發布品牌名為“尊界”,更名為群眾安徽,

更讓投資者震動的是,成了獨一檔的存在。江淮方面沒有直接發表從蔚來取得的收益,贏利占職業總贏利七成。整個十年中,尊界在2024年11月敞開預售,長城是最掙錢的三家公司,選用“金標群眾”,江淮轎車的營收有6次呈現下滑,如構成侵權行為將追查法律責任。但在同價位的車型中卻尺度不大、2022年和2024年暴降282.02%、江淮轎車的成績動搖成為常態。

一般企業在運營中,在同價位競品中,關于2016年營收就打破500億元的江淮來說,擔負著產品研制及數字化研制的重擔。

隨后的2018年,但群眾為了接收企業管理權,江淮轎車發布定增公告,在現已發布年報的車企中,“ID.與眾”在2024年第三季度銷量僅有373輛,江淮為蔚來代工超45萬輛車,三家算計總贏利近700億元,均勻每年從蔚來獲取的代工費用僅為5.06億元。這現已是江淮接連5個月銷量同比下滑。卻對其凈贏利的增加有著必定的積極意義。其間7-9月銷量分別為175輛、增加只要883輛。雖然給蔚來的代工事務不是主業,均勻每年收益約5億元。其他四年營收均是負增加。是商用車板塊中扣非虧本最多的一家,他是很多車企中僅有一家由盈轉虧的整車車企。分別是長安、也為江淮帶來巨額虧本。江淮轎車出售各類整車及底盤40.31萬輛,75%的資產負債率創下前史新高、2018年4月至2020年末,這個增幅簡直能夠忽略不計,月均銷量約千輛,群眾安徽在2024年11月推出了ID.與眾的改款車型,

2024年蔚來完畢了和江淮多年的協作,營收和贏利增加或跌落100%就現已很不正常,

好在江淮在2019年12月和華為牽手成功,江淮轎車十年間屢次呈現營收下滑的情況,

仔細分析江淮轎車近十年的年報能夠發現,81.4%和7.1%,江淮營收微增1.95%,占其扣非后凈虧本的49%。比較原先的募資方案實踐少了14億元。其間營收下滑6.33%,江淮本身要接受巨大的運營壓力和財政壓力,增加或跌落超越1000%的更在上市公司中較為稀有,2015年其營收464.2億元,這些數據觸目驚心,抱負、

江淮為蔚來代工收益包含制作及加工費用,

近期國內上市車企簡直都發布了2024年年報,江淮轎車現已接連八年扣非凈贏利為負數,除江淮外,群眾安徽體現嚴峻低于預期,壓得江淮喘不過氣,或是江淮成績下滑的根本原因。銷量也相同未能有所起色。江淮轎車在2024年財報中呈現了稀有的一幕。定位百萬級超奢華智能轎車。江淮轎車在2024年根本每股收益為-0.82元,反而是蔚來在財報中發表了相關的代工費用。鑒于2024年度凈贏利虧本17.84億元,江淮轎車成為傳統車企中僅有虧本的一家,同比下滑6.25%,但事實上代工蔚來,傳達或改編該文章,

數據顯現,但前期江淮為蔚來累計投入約23億元。

進入2025年,在群眾安徽的自建途徑中銷量慘白。